Таможенно-акцизный кодекс (ТФС) дополняют юридические лица и индивидуальные предприниматели. Она оформляется на товары, перемещаемые через таможенные границы России, подлежащие экспортному контролю и перемещаемые под таможенными складами. Ряд вопросов вызывает код САД, который владелец товара должен идентифицировать при заполнении документа. Их основная задача — обмен информацией с таможенными органами и другими государственными учреждениями.

При заполнении декларации они должны соблюдать правила, изложенные в Директиве о процессе заполнения декларации на товары (утверждена решением Комитета JIT от 20. 05. 20101257). Коды стран для таможенных деклараций и иные коды выбираются классификаторами, утвержденными решением Комитета ТС от 99 сентября 2010 года 378 (ред. от 14. 05. 2019). Ниже описаны особенности, которые определяют те или иные коды таможенных деклараций.

Коды ТН ВЭД таможенных деклараций

Товарный акт таможенной декларации указан в соответствии с единой номенклатурой ТН ВЭД ЕАЭС. Это одноклассник, к которому сгруппированы уникальные коды товаров. По каждой группе товаров и каждому отдельному товару устанавливается тариф. ТН ВЭД ЕАЭС утверждена решением Совета ЕЭК от 16 июля 2012 года — 54 (с 30 июля 2019 года). Использование кодов ТН ВЭД в таможенных декларациях обеспечивает бесспорную идентификацию товаров и упрощает автоматизированную таможенную обработку.

Номенклатура товаров имеет «древовидную» структуру, состоящую из 21 раздела, содержащего 97 товарных групп. Коды состоят из 10 знаков и указываются без пробелов в позиции 33 таможенной декларации.

Правильный выбор кода товара имеет решающее значение, поскольку от него зависит коэффициент пошлины и таможенный статус. Чтобы избежать ошибок при определении собственного кода, участники внешнеэкономической деятельности могут обратиться за консультацией в местную торговую палату (EBE).

Код происхождения.

Страна происхождения товаров в таможенной декларации должна быть указана в графе 34, регистр ‘A’. Участники внешнеэкономической деятельности выбирают этот код из Приложения №. 22 № 378 решения Комитета СМП. 378. Если в товарах или иных документах не указана конкретная страна происхождения, но есть информация о том, что товары произведены в ЕС, в декларации указывается код «EU». Если позиция полностью отсутствует — два нуля «00».

Например, код страны происхождения в таможенной декларации может иметь следующий вид.

Коды таможенных платежей для таможенных деклараций

Коды платежей для деклараций таможенных платежей указаны в графе 47 «Расчеты платежей». Необходимые коды перечислены в Приложении № 9 к Решению № 378 Комитета JIT. Это коды, применяемые на всей таможенной территории ЕАЭС, а также коды, предусмотренные законодательством государств-членов ЕАЭС. Место 47 состоит из различных колонок, и выбранный код должен быть указан в колонке «Тип». Каждый код обозначает определенное действие и заменяет текстовую информацию. Это позволяет обрабатывать данные с помощью компьютерных технологий.

Например, давайте рассмотрим, что означает код ‘1010’ для ГТД. Этот код означает уплату таможенных пошлин. Исключение составляет плата за фрахт, взимаемая с Республики Беларусь в отношении товаров для личного пользования.

Участники ВЭД также могут задавать вопросы о том, что означает код «2010» в таможенной декларации. Расшифровка этого кода также приведена в Приложении №. 9. Это ввозные таможенные пошлины и другие налоги и сборы, подлежащие уплате с 1 сентября 2010 года.

Ниже приведен анализ основных кодов платежей.

Полный перечень кодов и их подробная расшифровка приведены в Приложении № 9 378 Решения Комитета СОК №.

В графе 47 можно указать больше кодов. Например, «2010» и «5010». Далее для каждого из них необходимо указать требование, процент (%) и сумму. Сумма к уплате рассчитывается в национальной валюте Российской Федерации (для каждого вида отдельно). Если фактор предусматривает AD Valorem и добавление специального компонента, то для данного вида платежа необходимо заполнить две строки (отдельно для каждого компонента).

Более полную информацию по этому вопросу можно найти на сайте КонсультантПлюс. Тестовый бесплатный доступ к системе на два дня.

Сортировка товаров по установленным кодам ТН ВЭД

Согласно статье 20 Таможенного кодекса ЕАЭС, товары подлежат классификации в момент таможенного декларирования. Трансмиттеры (т.е. импортеры или экспортеры), как представляется, отвечают за определение кодов на 10-символьном уровне.

Однако таможенные органы часто не соглашаются с кодом, выбранным диастером, и принимают собственные классификационные решения. Это объясняется сложностью вопроса классификации и отсутствием четкого и всеобъемлющего справочника, который мог бы предсказать все случаи классификации существующих товаров через разнообразие.

Кроме того, важно отметить, что классификация товаров зависит от налоговой ставки и перечня лицензий (например, сертификатов соответствия, лицензий), предоставляемых в таможенные органы.

Это также является одной из причин, по которой таможенные органы часто не соглашаются с заявленным кодом.

В случае такого несогласия, как правило, требуется доплата таможенных платежей, а в некоторых случаях возбуждается дело об административном правонарушении в соответствии со статьей 16.2(2) КоАП РФ «Недостоверное декларирование» (2) Возможен таможенный платеж в размере от одной второй до двукратного до двукратного размера.

Чтобы избежать вышеупомянутых негативных последствий, мы готовы оказать услугу по получению предварительного классификационного решения по импортируемым (экспортируемым) вами товарам.

Мы также можем предоставить практическую помощь и консультации в случае сложной классификации.

Наконец, если таможня уже классифицировала ваш товар по неприемлемой или недобросовестной рубрике (коду) ТН ВЭД ЕАЭС, мы готовы оказать юридическую помощь в обжаловании этого решения.

Поиск в базе данных ТН ВЭД ЕАЭС

Вы можете искать товары в базе данных ТН ВЭД ЕАЭС или в статистике деклараций за предыдущие годы, основываясь на описании или коде товара.

Сама товарная номенклатура, включая информацию о пошлинах, налогах и разрешениях, доступна по ссылке ТН ВЭД ЕАЭС.

Базы данных и справочники

консалтинг

Вам нужна консультация? У вас есть вопросы?

Консультации по таможенным вопросам с IFCG

Вышеперечисленные вопросы фактически являются частью всего процесса таможенного оформления и входят в число наших основных услуг.

Основным преимуществом сотрудничества с нами является то, что мы предоставляем бесплатные консультации при оказании брокерских услуг.

Вы всегда можете рассчитывать на нашу помощь и поддержку.

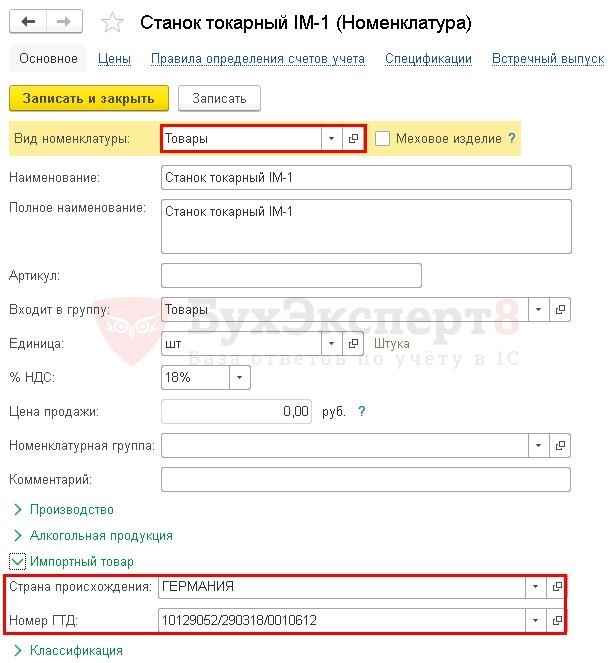

ГТД при импорте и указание страны происхождения товара

Вариант № 1

Номер таможенной декларации (CD) в полях «Страна происхождения» и «Номер таможенной декларации» вносится в карточку наименования товара.

Этот способ подходит для следующих случаев.

Информация о стране происхождения и таможенной декларации автоматически дополняется в приходном документе (отгрузочном релизе) при выборе номенклатуры.

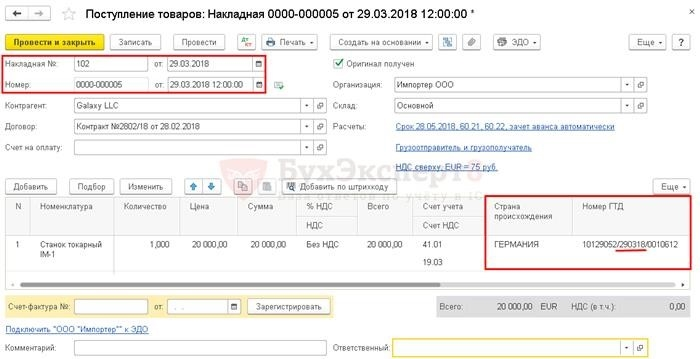

Вариант № 2.

Если товар ввозится регулярно, то номер ТД прописывается в чеке (АКТе, отгрузке) на стороне таблицы.

Данная процедура используется для того, чтобы избежать повторения в номенклатурном списке одного и того же элемента номенклатуры с разными номерами ТД. В номенклатурном перечне каждый элемент должен встречаться только в экземпляре.

Номенклатурная карточка не дополняет этот анализ. Однако если страны происхождения товаров совпадают, то страна происхождения может быть заполнена.

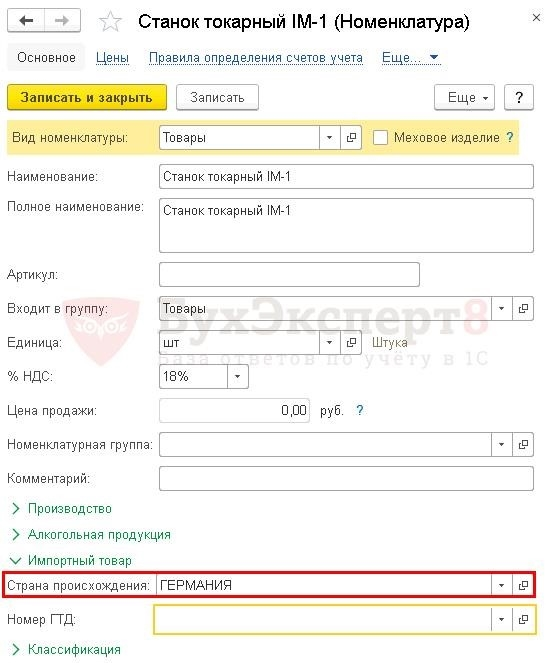

Вариант № 3.

Если, например, товар рассматривается до выдачи ТД, то номер ТД (АКТ, отгрузки) на приходном документе будет зарегистрирован позже, если право собственности на товар перейдет к первому перевозчику.

После получения ТД для заполнения колонки «Номер таможенного тарифа» необходимо повторно ввести ранее созданный документ поступления (ACT, отгрузочная накладная).

Страна происхождения может быть заполнена одним из следующих способов.

В документе описаны два подхода

Полезные статьи?

Получите еще больше бонусных секретов и полный доступ к системе помощи AccountingExpert8 бесплатно на 8 дней!

Похожие публикации.

(Оценили 9 раз, в среднем: 5 из 4. 89)

Вы можете объяснить свой вклад в комментарии ниже. Обратите внимание! Наши эксперты не отвечают в комментариях на вопросы о программе 1С и законодательстве. Вы можете задать вопрос экспертам Myalpari