Компания Taxcon часто обращается к членам СНТ с просьбой разъяснить порядок учета денежных средств в некоммерческих садоводческих товариществах. Наиболее частой причиной таких обращений является недовольство тем, как администрация СНТ использует денежные средства. Анализ документов, представленных членами СНТ, свидетельствует о серьезных нарушениях финансовой дисциплины, злоупотреблениях и растратах. Даже если администрация СНТ расходовала общественные деньги в соответствии с целями и задачами СНТ, она очень часто не предоставляла документов, подтверждающих это.

Правовой статус некоммерческих садоводческих, огороднических и дачных объединений регулируется Федеральным законом от 15 апреля 1998 г. N 66-ФЗ «О некоммерческих объединениях граждан садоводства, огородничества и дачного хозяйства» (далее — Закон N 66.) -ФЗ). Согласно пункту 1 статьи 4 Закона N 66-ФЗ садоводческие, огороднические и дачные некоммерческие объединения могут создаваться гражданами в форме некоммерческих товариществ, потребительских кооперативов или некоммерческих обществ. Все вышеперечисленные объединения являются юридическими лицами по законодательству Российской Федерации и поэтому обязаны соблюдать Закон о бухгалтерском учете в части соблюдения финансовой дисциплины и документального оформления хозяйственных операций.

Садоводческие товарищества ведут бухгалтерский учет в соответствии с едиными методологическими основами и правилами, утвержденными Федеральным законом от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете», Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01. Приказ Минфина России от 30 марта 2001 г. N 26н и Положения по бухгалтерскому учету, регламентирующие порядок ведения бухгалтерского учета различных объектов учета, План счетов бухгалтерского учета финансовой деятельности организаций и порядок его применения, утвержденный Минфином России 30 марта 2001 г., и План счетов бухгалтерского учета финансовой деятельности организаций и порядок его применения, утвержденный Минфином России N 26н 26н.

Бухгалтерские файлы ведутся на основе ключевых бухгалтерских документов. Рассмотрим этот вопрос более подробно.

Выдержка из Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете»:

1. Все хозяйственные операции, проводимые организацией, должны иметь подтверждающие документы. Эти документы являются первичными учетными документами, на основании которых ведутся регистры бухгалтерского учета.

2. основные учетные документы принимаются к бухгалтерскому учету, если они составлены в соответствии с видами, предусмотренными альбомами, содержащимися в сводном печатном альбоме основных учетных документов, а документы, не предусмотренные этими альбомами, требуют выполнения следующих обязанностей Пункт:

(f) наименование должности лица, ответственного за деловую операцию, и правильность ее оформления; и

Выдержки из Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 26. 12. 94, n 170.

Основные документы включают наименование документа (формы), код формы, дату составления, содержание хозяйственной операции, меры хозяйственной операции (вид и денежные средства), наименование должности лица, ответственного за совершение хозяйственной операции, и правильность оформления, личную подпись и расширение, печать и штамп организации. печать и штампы. При необходимости в первичный документ могут быть включены дополнительные реквизиты.

При составлении первичного документа следует обратить внимание на тот постоянный факт, что ошибки, неточности и нарушения в оформлении первичного документа приводят к недостоверному отражению хозяйственных операций в бухгалтерском учете. Напомним, что первичный документ считается недействительным, если в нем отсутствует хотя бы один обязательный элемент. Он не может быть принят к учету и не может быть зарегистрирован в бухгалтерском регистре. Результаты бухгалтерского учета, полученные на основании недействительных и неоформленных первичных учетных документов, не могут быть признаны достоверными.

В большинстве случаев члены СНТ платят взносы наличными. Как должны быть оформлены эти операции?

Чтобы ответить на этот вопрос, необходимо отталкиваться от территории Российской Федерации, от правил и норм, установленных Положением Банка России о банковских процедурах (утв. 11 декабря 2011 г., № 1). Согласно его положениям (глава 3, стр. 3.1), иного способа приема наличных денег, кроме кассовых чеков, не существует. Следует отметить, что различные виды приходных кассовых ордеров, квитанции садовника не заменяют приходные кассовые документы.

Приходные кассовые документы и свидетельства, а также заменяющие их расходные кассовые документы и документация должны быть четко заполнены казначеем и возобновлены или написаны чернилами, резюме или машинным способом (печатная машинка, компьютер). На этих документах не допускаются подписи, знаки и поправки.

В казначейских квитанциях и кассовых документах должны быть указаны основания для назначения пенсии и все сопроводительные документы.

Деньги могут быть получены и выданы только на основании кассового документа на дату его составления. Приходные и расходные кассовые документы или разменные документы подписываются казначеем непосредственно после сбора или выдачи денег на их основании, а приложенные к ним документы аннулируются штампом «оплачено» или указанием на число, месяц, месяц. (год). Все поступления и выплаты денежных средств регистрируются в книге учета денежных средств.

К кассовым чекам должен быть приложен инкассовый ордер на каждого члена группы.

Расходы ЛОР-организации осуществляются за счет средств, которые член организации вносит на определенные цели (целевые средства). В случае неиспользования (неполного использования) средств, собранных на конкретные цели, СНТ вправе вернуть члену СНТ собранные на эти цели средства (полностью или частично).

В некоммерческом садоводческом товариществе, СНТ или ДНТС общее имущество, приобретенное или созданное товариществом за счет целевых взносов, является общей собственностью его членов. Имущество, приобретенное или созданное за счет специальных средств, является собственностью кооператива как юридического лица.

Специальные фонды создаются по решению общего собрания некоммерческих садоводческих кооперативов, овощеводов или ДАТСА и состоят из вступительных взносов и подписки членов таких кооперативов. В порядке поддержки органами государственной власти и органами местного самоуправления. Средства специального фонда расходуются в соответствии с Уставом.

Согласно статье 1 Закона N 66-ФЗ, имуществом кооператива является имущество, направленное на удовлетворение потребностей членов такого некоммерческого объединения, например, для устройства переходов, проездов, водоснабжения и водоотведения, электроснабжения, газоснабжения, отопления, охраны, безопасности садоводства, огородничества, огородничества или отдыха и иных нужд на территории некоммерческого объединения ДАТС. К ним относятся участки, дороги, водотоки, общие ворота и ограждения, котельные, детские и спортивные площадки, места сбора отходов, пожарные объекты и т. д.

Таким образом, соблюдение правил бухгалтерского учета позволяет компании учитывать и отчитываться об использовании членами товарищества, в том числе о создании общего имущества для членов СНТ.

Библиография:

1. федеральный закон N 66-ФЗ от 15.04.1998 «О гражданских некоммерческих организациях „Садоводство, огородничество и дачное хозяйство“.

3. Положение о порядке ведения кассовых операций с денежной наличностью и монетой Банка России на территории Российской Федерации (утверждено 11 декабря 2011 г. № 373-П).

4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина России от 26. 12. 94, n 170).

5. постановление Госкомстата РФ от 18 августа 1998 г. N 88 «Об утверждении унифицированной формы основных учетных документов по учету средств казны, материальных запасов».

7. положение ПБУ 6/01 по бухгалтерскому учету «Учет нормативных активов», утвержденное приказом Министерства финансов Российской Федерации от 30 марта 2001 г. N 26Н.

8. методические указания по планированию счетов бухгалтерского учета деятельности учреждения организации и их применению (утверждены приказом Минэкономики России от 31 октября 2000 г. N 94Н).

Целевые средства.

Выделенные средства составляют основу финансовой деятельности ESIF. Взносы и другие платежи устанавливаются и взимаются с каждого члена для удовлетворения потребностей организации и ее членов. Эти средства используются для управления территорией, содержания и ремонта зданий и сооружений, а также для других нужд. Все доходы и расходы, связанные с целевыми фондами, должны быть учтены. Казначей должен регистрировать поступления и выплаты из фондов с ограниченным доступом, а также любые задолженности по взносам или другим платежам. Важно учитывать все доходы и расходы в соответствии с действующим законодательством и правилами ESTA.

Имущество СНТ.

Имущество СНТ может быть самым разным: от зданий и сооружений до машин и оборудования. Необходимо отслеживать изменения в стоимости имущества, проводить инвентаризацию активов и вести учет поступлений и выбытий.

В отчетности должны учитываться все изменения стоимости имущества в результате ремонта, модернизации и других изменений. Необходимо вести учет поступления и выбытия активов, проводить инвентаризацию, а также регистрировать расходы на техническое обслуживание и ремонт.

Учет расходов и доходов

Учет расходов и доходов в SPI также имеет свои особенности. В частности, необходимо учитывать все поступления от целевого финансирования, а также другие доходы от аренды земли, организации мероприятий и т. д. В то же время необходимо учитывать все расходы на управление территорией и содержание имущества. Кроме того, важно учесть расходы на организацию мероприятий, связь, ремонт дорог и других инженерных коммуникаций.

Чтобы правильно организовать учет, необходимо составить бюджет кооператива, в котором будут отражены все доходы и расходы, связанные с содержанием территории и оказанием услуг населению. Правильное распределение доходов и расходов по категориям также необходимо для того, чтобы отслеживать, сколько денег тратится на каждую услугу и насколько она эффективна.

В заключение следует отметить, что бухгалтерский учет ESET является важным инструментом для организации финансовых процессов в партнерствах. Правильное ведение учета не только помогает отслеживать расходы и доходы, но и способствует принятию эффективных административных решений и подготовке будущих бюджетов. Он также может помочь избежать финансовых ошибок и бороться с возможными финансовыми преступлениями.

Для правильного ведения бухгалтерского учета в СНТ необходимо соблюдение норм российского бухгалтерского и налогового законодательства, а также опыт и знания в области бухгалтерского учета и налогообложения. В целом, правильное ведение бухгалтерского учета в СНТ — важное условие успешной работы товарищества и обеспечения комфортной жизни его жителей. Ответственный подход к учету доходов и расходов, а также к управлению имуществом позволяет сохранить репутацию СНТ и предотвратить возможные финансовые проблемы.

Целевое финансирование в СНТ.

Пожертвования выплачиваются в соответствии с Законом о СНТ. Плательщик должен быть членом СНТ. В противном случае собранные платежи подлежат налогообложению.

Целевые средства расходуются в соответствии со сметой. По окончании работы бухгалтерская служба представляет отчет о выполнении сметы.

Члены BSE могут добровольно выйти из корпоративных отношений. В этом случае они имеют право на выплату стоимости своих акций. Выплата производится в соответствии с законом или индивидуальными правилами. Бухгалтерские фирмы не возвращают взносы членов при выходе из ЕНТ.

Учет доходов и расходов

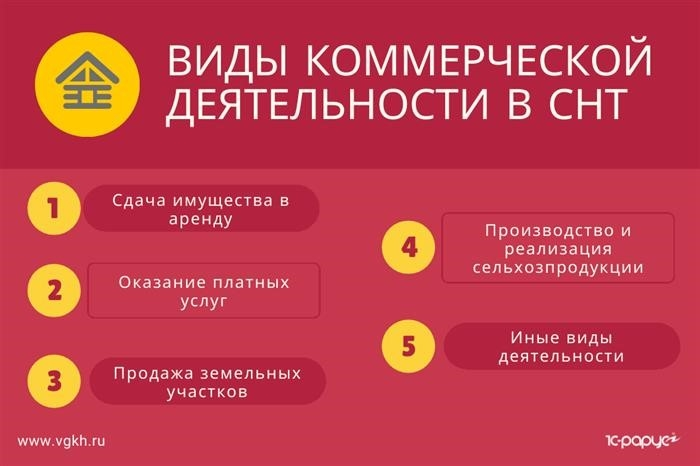

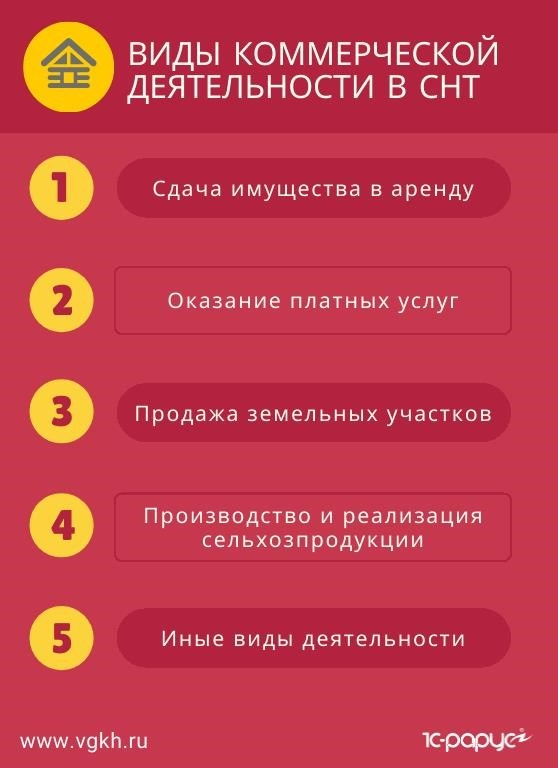

СНТ может заниматься коммерческой деятельностью, если она ведет к достижению целей организации. При этом учитывается коммерческая деятельность:

Бухгалтерская служба распределяет бюджет на основании оценки доходов и расходов, утвержденной общим собранием участников общества. Единого образца оценки не существует, администрация СНТ формирует ее самостоятельно.

Контроль доходов СНТ осуществляется в соответствии со специально разработанной учетной политикой. Учетная политика была разработана СНТ в соответствии с правилами, изложенными в Положении по бухгалтерскому учету 1/2008 «Учетная политика организации». Оно было утверждено решением Министерства финансов. 106н от 10 июня 2008 года.

Партнерствам необходимо разделять бухгалтерский учет коммерческой и уставной деятельности (деятельности, направленной на достижение целей СНТ).

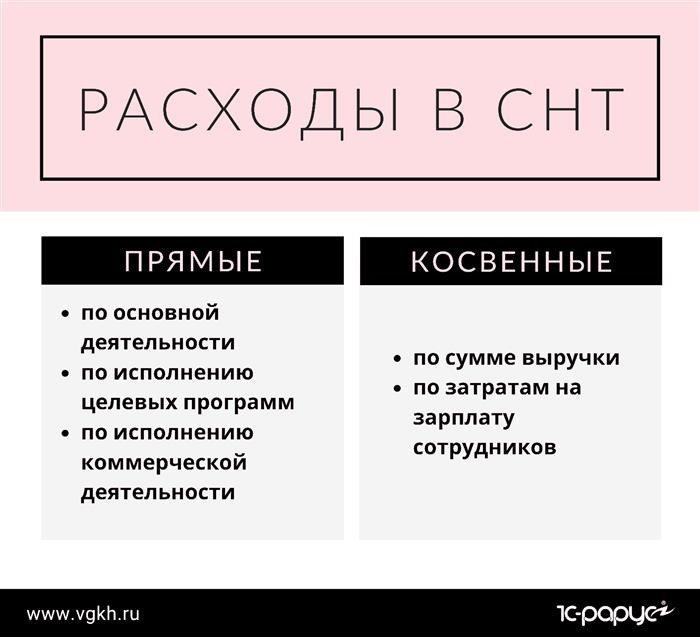

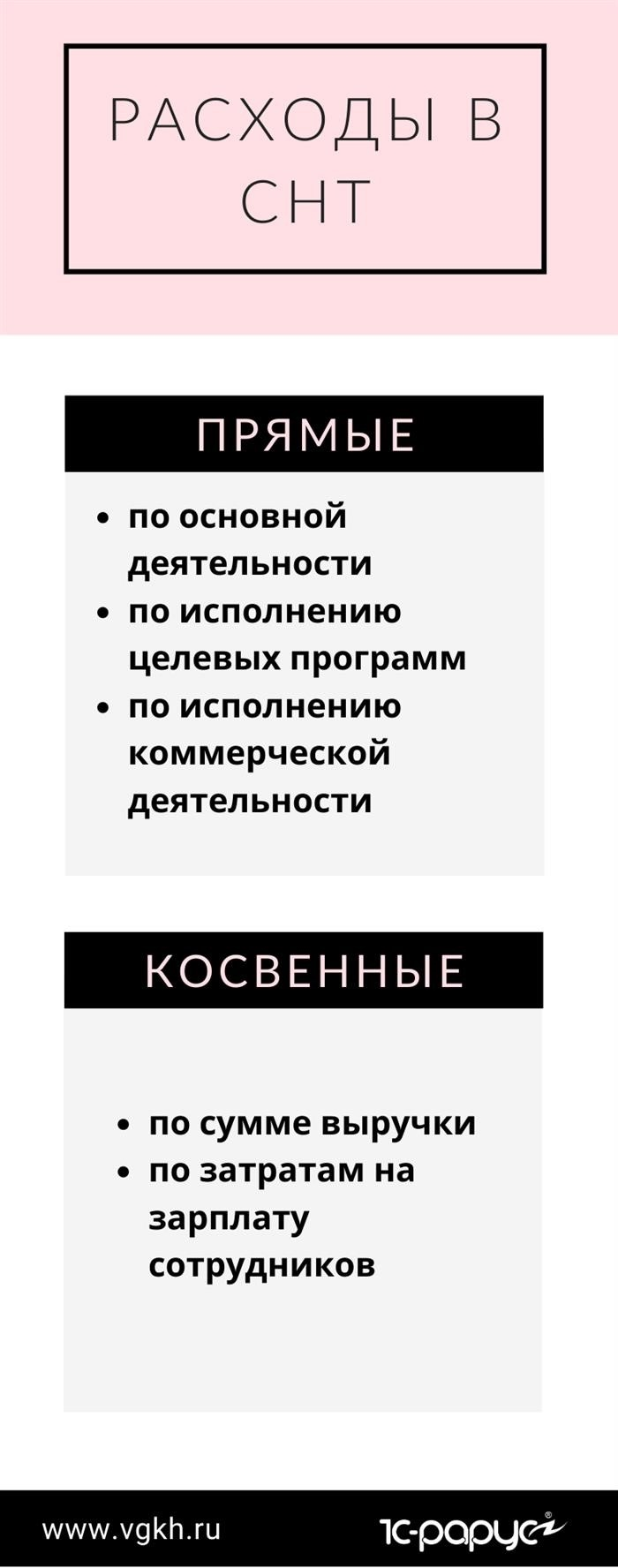

Все расходы должны быть разделены на прямые и косвенные.

Для упрощения учета косвенные доходы могут быть распределены следующим образом

ВП — выручка от предпринимательской деятельности,

ФОТк — коммерческий фонд заработной платы.

ФОТО — фонд заработной платы основного персонала.

Бухгалтерские услуги позволяют снять накладные расходы, потраченные на уставную деятельность, с целевых отчислений. Налоговый учет позволяет распределять расходы в соответствии с доходами.

В конце месяца казначей закрывает счет прибылей/убытков. При этом остаток считается неоновой прибылью. Прибыль перечисляется на счет целевого фонда СНТ. Отчет казначея включает в себя баланс и отчет об использовании средств.

СНТ ежегодно предоставляет бухгалтерский отчет в налоговые органы в соответствии с Федеральным законом от 28 ноября 2010 г. 444-ФЗ «О внесении изменений в Федеральный закон „О проектируемой форме бухгалтерского учета“.

Для СНТ бухгалтерский учет превосходит программу 1С. Бухгалтерский учет для управляющих компаний ЖКХ, ТСЖ и ЖСК ведется следующим образом

Подробнее об этом можно узнать из нашего мандата.

Кассовые задачи СНТ

Порядок ведения кассовых операций определяется Центральным банком Российской Федерации. Основные требования к ведению кассовых операций следующие.

Поступление денежных средств оформляется кассовыми документами, подписанными бухгалтером и казначеем. Расходные ордера регистрируются бухгалтерией казначейства.

Если продаются товары или оказываются платные услуги, бухгалтер должен использовать кассовый аппарат.

Если вы работаете с кассовым аппаратом, то можете воспользоваться программой 1С: Бухгалтерия в ЖКХ и управляющих компаниях, ТСЖ и ЖСК. Читайте нашу инструкцию о том, как это сделать.

Теперь вы знаете основные правила ведения бухгалтерского учета в несадоводческих предприятиях. Наши продукты можно использовать для быстрого и полного ведения бухгалтерского учета в СНТ.

Дата обновления материала: август 2021 года.

Учет в СНТ через специальный продукт 1С: что он дает?

СНТ становится все более разнообразным в правовом регулировании таких товариществ.

В этом посте вы узнаете о программе 1С. Sadbod расскажет вам о подготовке и сдаче отчетности по некоммерческим садоводческим и огородническим товариществам, а также о том, как облегчить жизнь бухгалтерам и председателям СНТ, знающим эту программу. Немедленно.

Мы знаем закон лучше, чем президент.

Например, в базу для расчета упрощенной системы налогообложения не включаются целевые средства, полученные садоводом на осуществление деятельности товарищества. Есть и другие светлые оттенки, о которых председатель СНЭ может не знать или не догадываться.

Бухгалтерская программа помогает на всех этапах. ‘1С:Садовод’ сам напоминает о датах, когда нужно рассчитать налоги и отчитаться перед налоговой инспекцией. Помимо налоговых отчетов, в СНТ есть и другие. Необходимо сдавать отчеты в статистику, балансы, отчеты в фонды и отчитываться перед Министерством юстиции. В случае отсутствия отчета СНТ может быть очищено, после чего восстановление организации должно пройти через суд.

Кроме того, программа позволяет СНТ учитывать сотрудников, рассчитывать и выплачивать им зарплату и не тратить деньги на дополнительное программное обеспечение для расчета заработной платы.

Работает в облаке.

1С:Садовод работает в облаке. Пользуйтесь приложением круглосуточно каждый день. Оно может быть использовано везде, где есть подключение к интернету.

Президент может работать из любого места, из дома или сада, с любого доказательства. Все платежи всегда доступны.

Работа в облачной версии осуществляется через ваш любимый браузер. Обновления происходят автоматически.

detector