Подборка наиболее важных документов по вопросу Требования о зачете авансов в рамках договоров о закупках (например, нормативно-правовые акты, формы, статьи, консультации экспертов).

Форма документа

Судебная практика

Определение Верховного Суда РФ от 12. 09. 2025 г. N 306-ЭС23-16117 по делу N А55-2460/2022 по требованию: о взыскании убытков в виде расходов на переезд по договору подряда и лизинга страховых сумок под неустойку при пересмотре судебных актов КАССИТЕРАТ. Результат рассмотрения спора: иск удовлетворен частично, поскольку доказано нарушение срока выполнения работ. Третье лицо отказалось от исполнения договора, подтвердив причину взыскания требуемых сумм и размер требуемого платежа. Подтверждены расходы на перемещение поставленных труб и оборудования. РЕШЕНИЕ: В передаче дела в Судебную коллегию по спорам Верховного Суда РФ было отказано. При разрешении спора суд, оценив представленные в иске доказательства по правилам статьи 71 Кодекса, признал доказанным факт нарушения ответчиком (субподрядчиком) своих обязательств, в том числе нарушения сроков выполнения работ. 2021 n 5, при этом, руководствуясь положениями статей 15, 309, 310, 393, 702-729, 740-757 Гражданского кодекса Российской Федерации, требование эмитента о взыскании с субподрядчика — выданных денежных средств (зачетных записей, произведенных первоначальному кредитору путем поставки и мобилизации оборудования должника (за исключением части задатка) и убытки, понесенные цессионарием (генподрядчиком), будут способствовать оказанию помощи в выполнении работ, не выполненных ответчиком в установленный срок.

Статьи, комментарии и ответы на вопросы

Вопрос: Авансовый платеж по договору о закупках удерживается в счет авансового платежа по другому договору. Какой элемент документа должен быть указан в строке 5 счета-фактуры? (Консультация эксперта, 2022) ВОПРОС: Авансовый платеж по договору о закупках зачитывается в счет авансового платежа по другому договору. Какая информация в документе должна быть указана в строке 5 счета-фактуры (количество зачтенных договоров на основании первого договора или второго договора на основании платежа, собранного в день наступления срока оплаты)?

Вопрос: Один поставщик получил депозит от организации-1 и выставил счет-фактуру. Организация-1 предложила компенсировать депозит поставкой по договору между поставщиком и организацией-2. Правомерно ли это и должен ли поставщик выставить счет-фактуру на аванс организации-2 и (или) выставить корректировочный счет-фактуру организации? (Консультация эксперта, УФНС России по Республике Мордовия, 2022 г.) По истечении трех месяцев организация-1 предложила расторгнуть договор и инициировала выплату аванса вместе с будущими поставками по договору между поставщиком и организацией-2. Правомерно ли это и, Должен ли поставщик выставить счет-фактуру за выполненные работы организации-2 и/или выставить корректировочный счет-фактуру организации-2?

Правомерно.

При переносе определенного аванса (переплаты) с одного договора на другой поставщик и покупатель подписывают дополнительное соглашение к старому договору, где соглашаются, что аванс «переходит» на новый договор.

Вопрос передачи аванса, а также право поставщика на скидку по НДС и восстановление НДС покупателем до конца не урегулированы законодательством. При подписании договора о переносе авансового платежа на другой договор:

Данная позиция Минфина России относится к письму от 18. 07. 2016 N 03-07-11/41972. Минфин предлагает поставщикам принять к вычету НДС авансом в момент отгрузки в соответствии с новым договором.

Что касается позиции покупателя, то здесь ситуация неоднозначна. На наш взгляд, в данном случае, следуя логике Казначейства, можно считать, что ситуация отражает положение поставщика.

Это означает, что обязанность по начислению НДС с аванса по новому договору возникает в момент передачи товаров (работ, услуг).

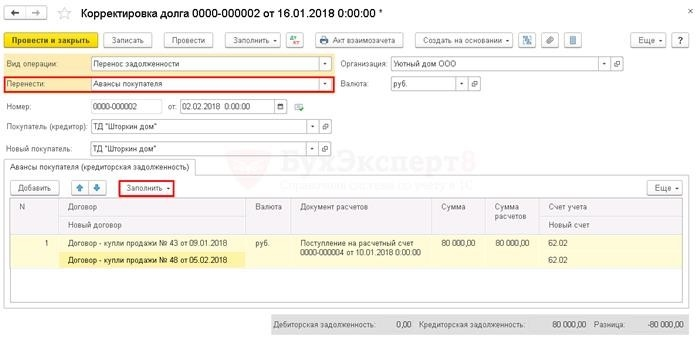

Передача аванса со старого договора на новый (учет у поставщика)

Перевод аванса со старого договора на новый договор поставщиком со старого договора осуществляется путем документального оформления типа долга по ведомству.

Комплектация документации поставщика производится следующим образом.

Кнопка Готово автоматически заполняет табличную часть.

Публикации в документе.

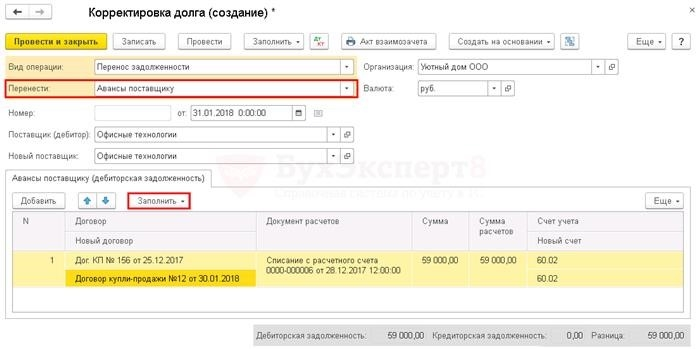

Перечисление аванса со старого договора на новый (учет у покупателя)

Перевод аванса (переплаты) со старого договора на новый договор покупателем осуществляется путем документального оформления задолженности по типу долга отделом.

Документация дополняется покупателем следующим образом.

Кнопка Готово автоматически заполняет табличную часть.

Публикации в документе.

Документ является бухгалтерской проводкой.

Помогла ли статья?

Получите еще один секретный бонус и полный доступ к справочной системе AcuntingExpert8 бесплатно на 8 дней.

Похожие публикации.

(15 оценок, в среднем: 4. 40 из 5)

Вы можете оставить комментарий ниже, чтобы объяснить свой пост. Обратите внимание! Наши эксперты не отвечают на вопросы о программе 1С и законодательстве в комментариях. Вы можете задать вопрос экспертам Myalpari

Как учесть НДС с полученных авансов

Как принять к вычету НДС, уплаченный с авансов, зачтенных авансами (взаимозачет)

НДС, уплаченный с неаккредитованных авансов, можно принять к вычету. Но только после того, как продавец вернет покупателю полученный задаток. Об этом говорится в § 171 абз.

В некоторых случаях возврат аванса приравнивается к его зачету (письмо Минфина от 11 сентября 2012 г. № 03-07-08/268). Зачет аванса также позволяет продавцу (подрядчику) принять к вычету ранее уплаченный НДС по ранее уплаченной в бюджет сумме. Давайте рассмотрим все случаи.

В рамках договора, который не был исполнен сторонами.

В этом случае каждая из сторон выступает одновременно в роли продавца и покупателя. Контракт был расторгнут, для его оплаты стороны обменялись авансами. Обе стороны операции признают зачет в бухгалтерском учете. На дату зачета обе стороны, как продавцы, принимают к вычету НДС, возникший при уплате аванса. При этом, если покупатель принял к вычету, обе стороны восстанавливают НДС с аванса (04. 07-РЗ/14444 от 04. 04. 2014, 03-07-11 /262 от 22. 06. 2010).

Об оплате другого договора в рамках другого договора

В данном деле между сторонами были расторгнуты два договора. По каждому из них одна из сторон является продавцом (подрядчиком), а другая — покупателем (заказчиком). Покупатель перечислил продавцу задаток, с которого продавец начислил НДС. На основании счета-фактуры на задаток покупатель зачел сумму НДС. Затем стороны осудили договор, по которому был уплачен аванс. Однако вместо того, чтобы вернуть аванс по этому договору, продавец производит оплату товаров или услуг по другому договору. В этом случае право на вычет НДС с аванса возникает у продавца только после отгрузки по второму договору. Продавец не может применять зачетные скидки. Поэтому покупатель не обязан восстанавливать прибыльный НДС на дату зачета. Об этом говорится в письме Минфина от 2 августа 2019 г. до 11 февраля 2017 г. 03-07-11/72105 от 2019 г. 03-07-11/7650 от 24 ноября 2016 г. 18. 07. 2016 № 03-07-11/41972 от 12 ноября 2012 г. от 03-07-11/482.

Работники больше не возражают против зачета НДС со скидок на аванс

Изменение задачи: если покупатель отказывается от поставки, возвращать аванс, чтобы принять к вычету НДС с аванса, не нужно. Поставщики могут потребовать налоговый вычет при зачете покупателя.

Поставщик оставляет за собой право вместо возврата аванса принять к вычету НДС, предъявленный к зачету покупателю. Данные выводы сделаны на основании приказа Минфина России № 03-07-РЗ/14444 от 1 апреля 2014 года.

Компания исчисляет НДС с суммы задатка. Этот налог можно принять к вычету, если стороны изменят условия сделки или расторгнут договор, а компания вернет задаток заказчику (пункт 5 статьи 171 Федерального налогового кодекса РФ). Сложности возникают, когда компании договариваются о расходах. Ведь поставщик не перечисляет сумму задатка на счет покупателя. Например, предприятие зачитывает аванс на основании расторгнутого договора с поставкой на основании другого договора. В этом случае принять к вычету аванс по НДС можно только после отгрузки товаров по новому договору (п. 6 ст. 6 ФЗ РФ). Принять налог к вычету на дату проведения взаимозачета нельзя.

Возможна и другая ситуация. У покупателя есть взаимозаменяемые обязательства перед поставщиком. Предприятие соглашается произвести зачет этих сумм (статья 410 Гражданского кодекса РФ). После этого обязанность поставщика по возврату задатка прекращается. Поэтому поставщик имеет право на скидку по НДС на дату заключения соглашения о зачете.

Подробнее о сроках вычета НДС по задаткам читайте в материале «Система Главбух».