Если вы являетесь пользователем веб-версии системы ГАРАНТ, вы можете открыть документ прямо сейчас или запросить его по телефону системы.

Подробнее о юридической помощи ГАРАНТ

В зависимости от выполненных работ по акту приема-передачи товаров или услуг в программе «Бит. строительство», зачет аванса осуществляется так же, как и реализация товаров или услуг, и отражается на счетах. Документ «Поступление (акт, счет-фактура)».

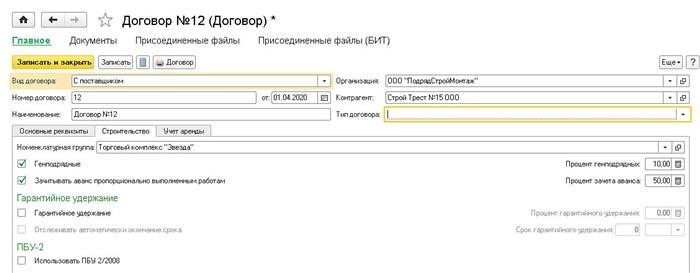

Для того чтобы отключить выплату аванса в соответствии с выполненными работами, в справочнике «Договоры» на закладке «Строительство» необходимо установить флаг «Отключить авансы» в соответствии с выполненными работами. В поле «Процент (аванс)» необходимо указать процентную ставку.

Вот пример. После перечисления аванса поставщику и создания банковской выписки происходит оформление ДТ 60.02 и КТ 51 1 000 000 рублей.

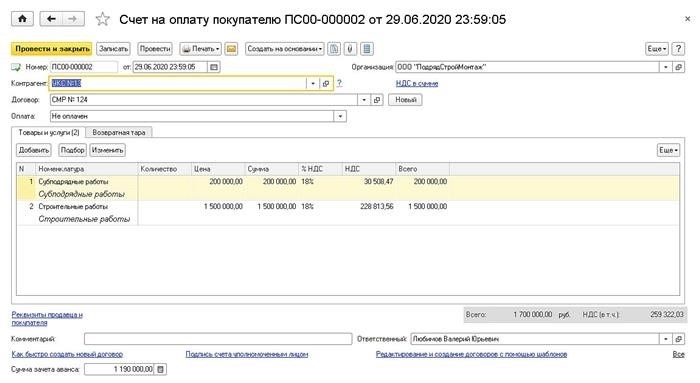

Оприходование выполненных работ отражается в документе «Поступление (акт, счет-фактура)». После проведения этого документа производится регистрация списания со счета затрат, зачисления на расчетный счет, списания со счета НДС и зачисления на расчетный счет. В нашем примере мы приняли проект с НДС в размере 300 000 рублей. Счет отражается следующим образом.

ДТ 20. 05 кт 60. 01 254. 237. 29 сумма руб.

ДТ 19. 04 кт 60. 01 на сумму 45. 762. 71 руб.

Ставка отступного составляет 50%, а максимальная сумма отступного равна 300 000 рублей.

Остаток задолженности перед поставщиком по авансам составляет 1 000 000 рублей. Зачет произведен на сумму 300, 000 рублей.

У вас есть вопрос по теме статьи? Обратитесь за бесплатной консультацией, мы позвоним вам и ответим на ваши вопросы.

Правильность зачета суммы полученных авансовых платежей в счет выполненных работ

Метод начисления НДС с аванса в счет предстоящей поставки товаров (работ, услуг). Частичный или полный зачет полученного аванса в счет этапа выполненных работ.

Процедуры и образцы заданий подготовлены с учетом всех последних изменений. Они содержат полезные для всех бухгалтеров советы экспертов и представителей Федеральной налоговой службы и Министерства финансов. Вы не найдете их больше нигде.

Инструкции и образцы для бухгалтеров

Вопрос: Подписан договор строительного подряда! Заказчик перечислил аванс в счет выполнения работ, мы выполнили часть работ и зачли ранее перечисленный аванс в счет выполненных работ. Правильно ли был произведен зачет авансовых платежей или необходимо зачесть 100% перечисленных авансовых платежей? Полученный аванс больше, чем сумма частично выполненных работ. Например, договор подряда составляет 1000000,00, аванс — 500000,00, проект — 235000,00. Расчет 500000_1000000=0. 5, тогда 235000*0. 5=117500 — это пропорциональный зачет аванса. Или авансовый платеж должен быть зачтен в счет полной суммы?

ОТВЕТ: В данном случае ответ на вопрос зависит от условий договора, касающихся выполнения работ. Если в договоре предусмотрены условия о частичном пропорциональном распределении аванса по каждому этапу выполненных работ, то сумма аванса, полученная за выполненные работы, зачитывается частично (например, по стоимости) (и НДС принимается к вычету). 50 % от стоимости завершенного объекта).

Если договором такой срок вообще не предусмотрен, вы имеете право зачесть всю сумму аванса в счет завершающего этапа проекта и вычесть из общей стоимости всю сумму НДС, ранее начисленную в счет аванса. Завершенные проекты.

С 2019 года ставка 20% (20/120) заменит ставку 18% (18/118).

Подробнее о зачете авансовых платежей за выполненные работы читайте в Системе Главбух.

Пример отражения в бухгалтерском учете операций по НДС при получении частичной предоплаты

В марте ОАО «Производственная компания „Мастер“» получило от ОАО «Альфа» аванс в счет будущей поэтапной отгрузки продукции. Стоимость отгрузки по договору составляет 1 500 000 рублей. Сумма авансового платежа составляет 590 000 рублей. Согласно договору, авансовый платеж компенсируется 50% от стоимости каждой партии, а оставшаяся сумма оплачивается покупателем на каждом этапе отгрузки.

В апреле в адрес «Альфы» была отгружена продукция на общую сумму 944 000 рублей (в том числе НДС 144 000 рублей). Себестоимость продаж составила 650 000 рублей.

Часть аванса — 472 000 рублей (50% от 944 000 рублей) — была использована для покрытия расходов на доставку. Оставшаяся часть — 472 000 рублей (944 000 рублей — 472 000 рублей) — была переведена из «Альфы» в адрес мастера после отгрузки продукции (в апреле).

Для учета расчетов с покупателем бухгалтер использует субсчета, открытые к счету 62, — «Расчеты по авансам полученным» и «Расчеты по отгруженной продукции». Вычет НДС отражается с помощью субсчета «НДС по авансам полученным», открытого к счету 76 «Расчеты с разными дебиторами и кредиторами».

Проводки по «Основному» счету составлены таким образом.

Зачет авансовых платежей за частично выполненные работы по договорам проектной аренды

Подписан договор строительного подряда. В договоре предусмотрено, что оплата за объект будет производиться пропорционально стоимости выполненных работ за отчетный период за вычетом ранее перечисленных авансовых платежей по договору. Заказчик внес аванс за работу, и мы частично выполнили работу. Должен ли авансовый платеж в этом случае быть зачтен в стоимость выполненной работы или он должен быть пропорционален выполненной работе?