Инструменты и акции, используемые в бизнесе, со временем становятся бесполезными. Если они не подлежат восстановлению и не могут быть использованы в будущем, их необходимо изъять и вывести из состава имущества организации. Этот закон должен быть надлежащим образом обоснован.

Амортизация бесполезных инструментов должна производиться в строго определенном и установленном законом порядке (ст. 56 Методических указаний по бухгалтерскому учету специальных средств, Финансы РФ 26. 2002. 2002 №. Данный документ подтверждает факт их выбытия и приводит основные Приведены причины. Правильное регулирование законодательства обеспечивает достоверность учета, а регулярное снятие с учета изношенного инструмента снижает налоговую нагрузку на организацию.

Акты об изъятии инструмента — тип документа

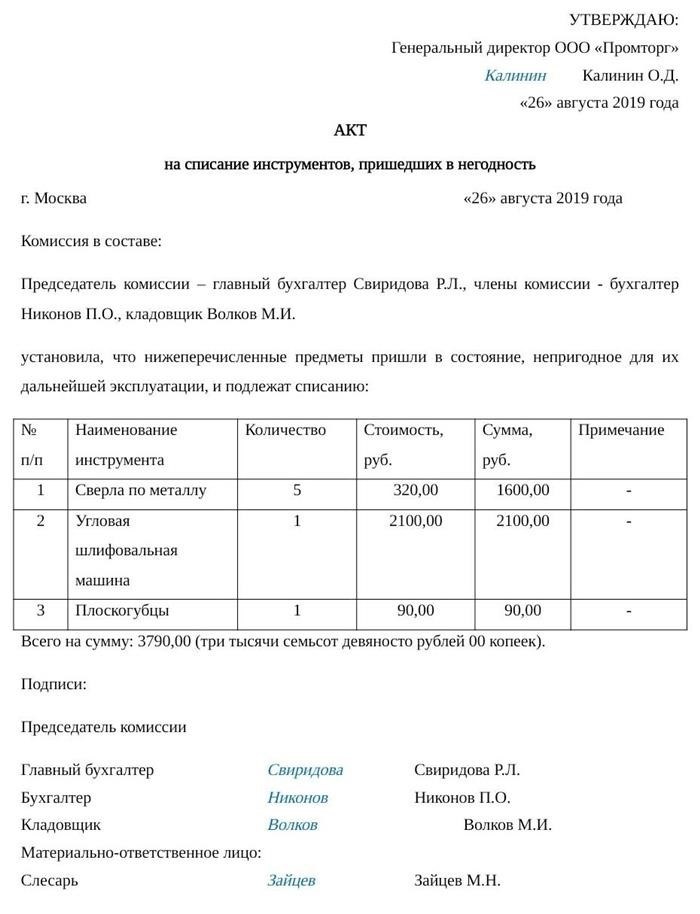

Акт об удалении негодного инструмента — это важный документ, который делает невозможным его дальнейшее использование. Он должен содержать информацию о переписи изъятия, проценте изъятия, количестве и стоимости изъятых видов.

Закон всегда составляется только в присутствии специальной комиссии. В противном случае он не имеет юридической силы. Основаниями для отказа в использовании инструмента являются повреждение, возраст, порча или уничтожение, в том числе в результате пожара или других стихийных бедствий. Важно: вывоз инструмента возможен только после сдачи его на склад в качестве металлолома. Складские переписи не могут быть использованы для производственных операций.

В законе есть утвержденные формы

Конкретной утвержденной формы для удаления инструментов не существует, но есть определенные условия их оформления. Для образца документации вы можете взять формы, перечисленные в конце статьи. При составлении закона учитывайте требования к основному документу, перечисленные в статье 9 закона от 06. 12. 2011 402-ФЗ О бухгалтерском учете.

Характеристики справки об исключении из акта

Выписка может быть подготовлена на листах бумаги формата А4 или на фирменном бланке. В большинстве случаев он изготавливается на ксерокопиях, которые затем передаются в бухгалтерскую фирму. При необходимости могут быть сделаны дополнительные копии. Документ не нужно скреплять печатью, так как он относится к внутреннему документообороту организации. Однако его следует зафиксировать в специальном календаре.

Действия по изъятию неиспользуемых инструментов должны быть следующими.

Состав комиссии определяется отдельным поручением руководителя проекта. При подготовке акта об удалении оборудования он должен быть подписан всеми членами комиссии. Это подтверждает правильность регистрационных данных. По завершении процедуры этот документ должен быть утвержден руководителем предприятия. Пример акта об удалении бесполезного (образец) инструмента приведен ниже.

Как составить акт об изъятии инструмента: последовательность действий

Типовая форма акта создается следующим образом.

Закон подписывается всеми членами комитета и ответственным лицом, после чего представляется на утверждение руководителю учреждения.

Члены комитета несут ответственность за заполнение форм для удаления оборудования. Они должны следить за тем, чтобы процедура проводилась в соответствии с законом и чтобы документация содержала только достоверную информацию. Если материалы просто выбрасывают, не проведя процедуру вывоза, руководители организации могут обвинить их в воровстве. Руководители вправе потребовать полного возмещения стоимости инвентаря.

Этот закон должен сопровождаться документальным подтверждением. Это накладная, подтверждающая получение инструментов, внутренняя транспортная документация.

Более полную информацию по теме можно найти на сайте КонсультантПлюс. Тестовый бесплатный доступ к системе на два дня.

Форма 421-АПК: действие по удалению инвентаря и хозяйственных товаров.

Снятие с учета инвентаря и хозяйственных товаров — это официальный бухгалтерский документ, который позволяет отразить выбытие конкретных объектов. Процедура всегда сопровождается соответствующими документами.

Важно! Этот документ доступен для скачивания в КонсультантПлюс.

Ответственное лицо

За отдельные активы компании отвечает один из сотрудников. Как правило, это руководитель отдела уборки или склада. Материально ответственное лицо также должно присутствовать при вывозе закрепленных за ним объектов, но оно не может быть членом комитета по прибыли. Сотрудник должен проконтролировать правильность проведения мероприятия и оставить свою подпись на фактическом удалении, если все соответствует закону.

Кто активирует процесс

По общему правилу, пенсионная нагрузка по закону всегда ложится на председателя конституционного комитета. Человек на эту должность выбирается путем голосования. Все кандидаты являются членами комиссии. Как правило, председатель занимает одну из руководящих должностей в организации, пользуется авторитетом и имеет большой опыт в ведении отчетности.

Следует отметить, что все члены комиссии несут равную ответственность за фактические выводы. Если на практике окажется, что удаление возможно, юридической ответственности не избежать. Возможны разбирательства с налоговыми органами.

Инструкции по правильному заполнению формы 421-АПК

Форма 421-APC состоит из двух страниц, причем вторая страница находится на оборотной стороне. Опытным сотрудникам заполнить ее несложно, но постарайтесь понять процесс шаг за шагом.

Первое, на что следует обратить внимание, — это требования. Закон присваивает уникальный номер для распространения и хранения документа в соответствии с утвержденной номенклатурой дел и оставляет дату его создания (число, месяц, год). Кроме того, записывают полное наименование предприятия с указанием организационно-правовой формы, код по классификатору (ОКПО), местонахождение, номер фермы и бригады.

В нижней части документа члены комиссии должны заполнить таблицу с информацией об объектах, подлежащих изъятию. Необходимо указать наименование товара, инвентарный номер, количество, цену, общую стоимость и причину удаления. Под таблицей участник мероприятия определяет способ утилизации (сжигания) отходов. В этом же блоке сотрудник оставляет свою подпись (с расшифровкой), подтверждающую полноту и достоверность представленной информации. Здесь же должна стоять подпись фактического ответственного лица.

Пройдите в конец комнаты и найдите еще одну таблицу. На этот раз вам нужно будет внести информацию о расходах на ликвидацию и доходах от ликвидации. Оставьте ссылки на соответствующие документы и напишите цены в рублях. Под таблицей главный бухгалтер подводит итоги, делает пометку в карточке ликвидации и заверяет действие своей подписью. На этом официальная документация считается завершенной. В дальнейшем она должна попасть на стол руководителя организации для утверждения, о чем делается соответствующая отметка в начале формы.

О форме 421-АПК

Единая форма 421-АПК была разработана специально для Закона об амортизации материальных запасов и хозяйственных товаров. Она была утверждена Министерством сельского хозяйства постановлением № 2. С начала 2003 года эта форма, как и другие аналогичные формы, перестала быть обязательной для организаций, занимающихся сельским хозяйством. Предприятия имеют право разрабатывать собственные формы основных бухгалтерских документов (Федеральный закон № 402-ФЗ «О бухгалтерском учете», статья 9, пункт 4).

Что важно? Разработка формы должна включать все обязательные реквизиты основных бухгалтерских документов. В противном случае они не будут действительны (ст. 9 п. 9 Федерального закона 402-ФЗ «О бухгалтерском учете»). Кроме того, в учетной политике должно быть четко прописано, какие издания следует использовать. Это делается на основании приказа администрации.

Амортизация хозяйственных защитных сооружений

Закон.

(Хозяйственные паи учитываются в учете на счете 1с).

В составе инвентаря в бухгалтерском учете могут быть признаны акции стоимостью не более 40 000 руб. и сроком службы более 12 месяцев (период 5 ПБУ 6/01). Стоимостные пороги для учета материалов и других активов должны определяться учетной политикой.

При передаче в эксплуатацию хозяйственных долей исключаются расходы по их освобождению от хранения и по составлению документов на передачу в эксплуатацию долей (п. 28. 12. 2001 n 119н по решению Минфина РФ).

Для обеспечения сохранности запасов в эксплуатации учет должен быть организован на забалансовом счете МС. 04 «Запасы материальных ценностей и хозяйственных товаров» (ст. 5 ПБУ 6/01).

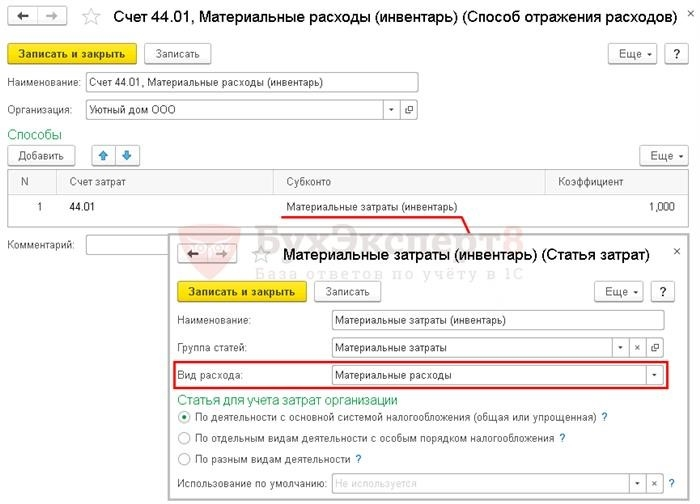

В бухгалтерском учете стоимость запасов, созданных в отделе продаж, учитывается на счете 44, 01 «Транспортные расходы по коммерческой деятельности» (план счетов 1С).

В налоговом учете стоимость акций, созданных в отделе продаж, относится к материальным расходам (ст. 254, пп. 2 п. 1) НК РФ), учитываемым как косвенные расходы, которые снимаются при вводе акций в эксплуатацию. как невычитаемые активы (п. 1 ст. 256 Налогового кодекса РФ, п. 1 ст. 257 Налогового кодекса РФ).

Способ безвозмездной оценки материалов определяется организацией самостоятельно, независимо от бухгалтерского учета (пп. 16 ПБУ 5/01) и п. 8 ст. 254 НК РФ), выбирая один из следующих методов.

Для автоматизации начисления амортизации стоимости материалов в учетной политике в 1С (Главная — Настройки — Учетная политика) необходимо установить единый метод оценки материалов в БУ и НУ. Поэтому такой метод должен быть определен в учетной политике БУ. и Учетной политике НУ.

Учет в 1С

В данном примере в соответствии с учетной политикой применяется метод амортизации стоимости материалов по средней себестоимости. PDF

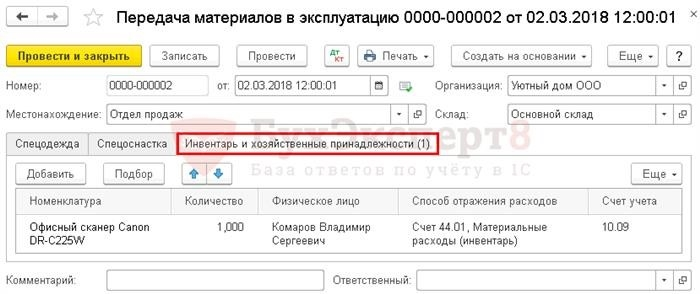

Амортизация хозяйственного инвентаря (Передача в эксплуатацию) осуществляется с помощью документа Передача материалов в эксплуатацию в разделе Склад — Формы и оборудование — Передача материалов в эксплуатацию.

[На вкладке Инвентарь и хозяйственный инвентарь укажите следующее.

В данном примере, поскольку запасы используются отделом продаж, затраты на их приобретение признаются как часть расходов на сбыт в подразделении. В EA эта стоимость признается как материальные затраты в разделе косвенных затрат.

Публикации в документе

В этом документе формируются следующие проводки.

Документация.

Организация должна утвердить форму первичной документации, в том числе документации по эксплуатации запасов. В 1С в качестве счета-фактуры используется форма М-11.

Эту форму можно распечатать по кнопке «Печать — Запрашиваемый документ» (М-11) в оперативном документообороте. PDF

Декларация по налогу на прибыль

В декларации по налогу на прибыль материальные затраты в себестоимости продаж признаются только после закрытия счета 44 «Себестоимость продаж» в процессе закрытия месяца.

Материальные затраты в себестоимости продаж признаются в качестве накладных расходов: PDF

Пожалуйста, попробуйте! Пройдите тест по этой теме по ссылке & gt; & gt;.

См. также.

Была ли эта статья полезной?

Получите еще один Секретный бонус и 8 дней полного доступа к справочной системе AccountingExpert8 бесплатно!

Похожие книги

Свой вклад вы можете объяснить в комментариях ниже. Обратите внимание! Наши эксперты не отвечают в комментариях на вопросы о программе 1С и законодательстве. Вы можете задать их экспертам Myalpari.

Вы должны быть авторизованы, чтобы оставить комментарий.