В табл. 2.10 представлены наиболее распространенные аналитические задачи. При расчете этих коэффициентов необходимо учитывать следующее.

1) Все балансовые показатели, включая слова «средняя, среднегодовая», определяются по типу арифметических средних.

Средние активы (пассивные) = (Принцип + ОКонец.) / 2,

где.Принципи окой.— Стоимость актива (обязательства) на начало и конец (в годах) анализируемого периода (например, )

Оборот (дни) = анализируемый период (дни)

анализируемого периода (в днях) / индекс активной или пассивной скорости движения (по порядку),

Валовые продажи капитала (продажи ресурсных работ), оборот, причина г1

До! = выручка / среднегодовая стоимость активов

Характеризует эффективность использования активов

Индекс движения капитала, круг задач, г2

Д2= выручка / среднегодовая стоимость активов

Характеризует скорость движения по всем оборотным активам (материальным и денежным)

Индекс нематериальных активов, выручка, д3

Д3= выручка / средняя стоимость нематериальных активов

Характеризует эффективность использования нематериальных активов

Эффективность использования капитала, оборачиваемость, д4

Д4= выручка от реализации / / среднегодовая стоимость основных средств

Характеризует эффективность использования основных средств в бизнесе

Коэффициент эффективности использования собственного капитала, оборачиваемость, д5

Д5= выручка от продаж / / средняя стоимость собственного капитала

Характеризует скорость обращения собственного капитала. Он показывает, сколько выручки (руб.) приходится на один рубль инвестированного капитала.

Оборачиваемость запасов, дней, D6

Д6= средняя стоимость запасов — Т / выручка

Показывает количество дней (в среднем), в течение которых запасы утилизируются в течение анализируемого периода.

Оборачиваемость денежных средств, дни, D7

Д7= средняя стоимость денежных средств — Т / / выручка

Показывает продолжительность нахождения денежных средств в обороте

Оборачиваемость капитала в расчетах, оборот,

Д8= средний оборот по продажам / дебиторская задолженность

Показывает оборачиваемость капитала по дебиторской задолженности

Период погашения дебиторской задолженности, дней, Д9

Д9= средняя сумма дебиторской задолженности — Т / выручка

Показывает (среднее) количество дней до погашения дебиторской задолженности компании.

Оборачиваемость кредиторской задолженности, в свою очередь, E10

Д10= оборот / средняя сумма кредиторской задолженности.

Показывает, расширяется или сокращается торговый кредит, предоставленный компании (т. е. отсрочка платежа за поставки, работы и услуги).

Д,| = средняя сумма кредиторской задолженности — Т / выручка

Показывает средний период погашения краткосрочной задолженности компании.

Примечание Множитель T в формуле означает количество дней от начала до конца анализируемого периода (например, 28, 91, 365 дней).

Для определения продолжительности производственного, операционного и финансового циклов предприятия можно рассчитать показатели, перечисленные в табл. 2.10.

Производственный цикл (в днях) предприятия — это период времени, который начинается с момента получения предприятием материалов, сырья, работ, услуг и т. д. В дальнейшем он оплачивается поставщиком. Материалы не сразу превращаются в готовую продукцию. Сначала материалы помещаются на склад, затем отпускаются в производство (в производстве используются работы и услуги подрядчика), после чего готовая продукция поступает на склад перед отправкой заказчику. Продолжительность производственного цикла, то есть период между поступлением запасов (то есть начислением кредиторской задолженности) и отгрузкой готовой продукции и начислением дебиторской задолженности, определяется по показателю D.6(оборачиваемость материальных активов (запасов), дни):.

Время производственного цикла = средняя стоимость запасов x x x дней анализируемого периода / выручка.

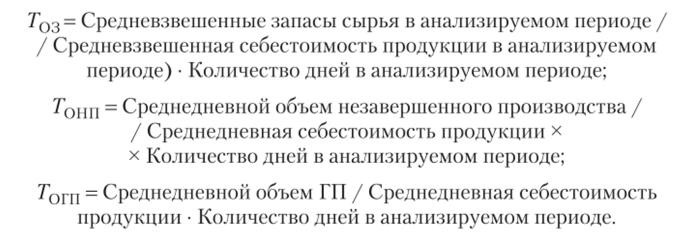

Следует отметить, что некоторые авторы считают, что производственный цикл рассчитывается не на основе показателя выручки, а на основе производственных затрат. Например, в [1] показано, что общий период оборота запасов (7′03), период текущих продаж (GОИc) и период оборота готовой продукции (G)Огун.):

Операционный цикл компании (в днях) равен сумме двух показателей: производственного цикла и периода погашения дебиторской задолженности (т.е. показателя D).9).

Однако кредиторская задолженность перед поставщиками должна быть погашена. Вычитание периода погашения кредиторской задолженности (показатель Dz) из продолжительности производственного цикла дает продолжительность (в днях) финансового цикла компании. Финансовый цикл можно охарактеризовать как период, в течение которого компания не может (условно) получать средства от операционной деятельности, но может получать денежные средства от инвестиционной и финансовой деятельности. По этой причине предприятия должны стремиться к минимизации финансового цикла. В этом случае у него меньше шансов привлечь дополнительные (как правило, платные) источники финансирования.

Чем короче продолжительность операционного, производственного и финансового циклов, тем эффективнее используются средства, вложенные в бизнес.

Чтобы сократить продолжительность операционного цикла, длительность финансового цикла уменьшают, сначала сокращая срок погашения дебиторской задолженности, а затем увеличивая срок погашения долгов. Иными словами, с точки зрения финансового менеджмента кредитная политика компании имеет решающее значение для оптимизации операционного и финансового циклов.

Сократить продолжительность операционного и финансового цикла можно за счет сокращения производственного цикла, но это возможно только при условии соблюдения требований к качеству продукции компании. Формирующиеся этапы производственного, операционного и финансового циклов бизнеса представлены на рисунке 2.1.

Поступают товары, материалы, услуги и работы. Это означает возникновение кредиторской задолженности.

Готовая продукция отгружается покупателям, то есть возникает дебиторская задолженность.

Оплата поступает от покупателя, т. е. дебиторская задолженность погашается.

Период выставления счетов (в днях)

Оплата товаров, услуг, проектов и т.д., т.е. оплаченные счета-фактуры

Период освобождения от кредитной задолженности (дни)

Рисунок 2.1: Состав производственного, функционального и финансового циклов

Идеальной является ситуация, когда у компании отрицательный финансовый цикл, т.е. компания может расплатиться с кредиторами только после того, как будет погашена задолженность перед дебиторами. Однако такие благоприятные ситуации встречаются крайне редко, поэтому предприятиям необходимо грамотно формировать свою кредитную политику. Поощрять должников — значит разрабатывать условия отгрузки продукции, приостанавливая платежи покупателям (сумма, срок, скидка и т. д.). Чтобы сформулировать условия, ускоряющие систему отбора (например, анализ стоимости), сбор выручки (обычные и просроченные процедуры сбора долгов) и сформулировать отношения с кредиторами, учитывайте фактическую собираемость денежных средств, включая оплату фактических долгов.

Кассовые разрывы в бизнесе: что это такое и как их устранить?

Не всегда это результат неадекватного управления, плохого программирования или организационной неорганизованности, которые характерны для некоторых современных компаний.

Зачастую кассовые разрывы возникают по вине внешних факторов или третьих лиц.

Яркий пример таких факторов — валютная выручка российских юридических лиц. Происходит сделка, завершаются работы, подписывается договор, и иностранная компания расплачивается с российской за услуги. Далее вступает в силу работа финансового контроля. Каждый платеж в очереди исполнения контракта (или разных сделок) всегда проходит по совершенно новому сценарию. Сегодняшний платеж проходит в тот же день. Завтра вам придется ждать три дня. Благодаря действиям местных банков, а также написанию жалоб и угрозе обращения в Центральный банк России, через неделю и четвертый платеж нужно найти.

Иными словами, мы имеем ситуацию, когда возникает кассовый разрыв — капитал — при условии, что получатель уже понес расходы и рассчитал поступление отложенного валютного чека из-за, например, банковской бюрократии.

Что такое кассовый разрыв?

Например, кассовый вакуум — это ситуация, когда у предприятия нет достаточного количества денежных средств на счетах и в фонде для осуществления платежей в полном объеме и в срок. Возможно, срок исполнения платежного обязательства уже истек и его невозможно выполнить.

Временный кассовый вакуум — это формальная ситуация, когда термин «кассовый разрыв» означает, что предприятие временно не в состоянии своевременно оплачивать свои обязательства. Однако есть и другая сторона медали, когда речь идет о ресурсах самого бизнеса.

Пример 1. Оптовая торговля: предприятие закупает товары крупным оптом и перепродает их более мелким покупателям. Например, из-за отсутствия финансовой дисциплины у плательщика происходит задержка в получении оплаты от 57 десяти мелких покупателей за покупку в среднем на сумму около 100 000 рублей. Образуется кассовый вакуум в размере 1 млн рублей (10 покупателей). Компания не может закупать новые партии товара и может столкнуться с задержкой поставок, нарушением согласованных объемов рынка и т. д.

Пример 2. Микрофинансовые компании: в последние 5-7 лет микрофинансовые компании стали очень популярны в России в связи с ростом спроса на краткосрочные займы среди населения. Когда возникает вакуум денежного потока у микрофинансовых компаний? Он возникает, когда спрос на услуги превышает денежные ресурсы таких компаний. Другими словами, компания хочет выдать новые займы, но не может.

Оба этих примера наглядно иллюстрируют, какие кассовые разрывы возникают и как они влияют на текущую работу компании.

Автоматизированное управление денежными средствами на базе продукта 1С, читайте статьи на нашем сайте, избегайте ситуаций кассовых разрывов, правильно и быстро рассчитывайте бюджеты, выявляйте проблемы с количеством и используйте различные виды расчетов для анализа и прогнозирования ситуации в бизнесе.

В правильной управляющей компании большая часть работы по финансовому планированию посвящена обеспечению кассовых разрывов и подготовке различных комплексов оборудования, способных заполнить кассовый разрыв, если таковой имеется. Эффективным инструментом сокращения кассового разрыва является своевременный и качественный контроль состояния счетов.